Что необходимо прислать для начисления дивидендов и формирования платежных поручений в Фингуру

Для начисления дивидендов и формирования платежных поручений необходимо выполнить следующие шаги:

1. Запросить у бухгалтера "Отчет о финансовых результатах" за прошедший квартал.

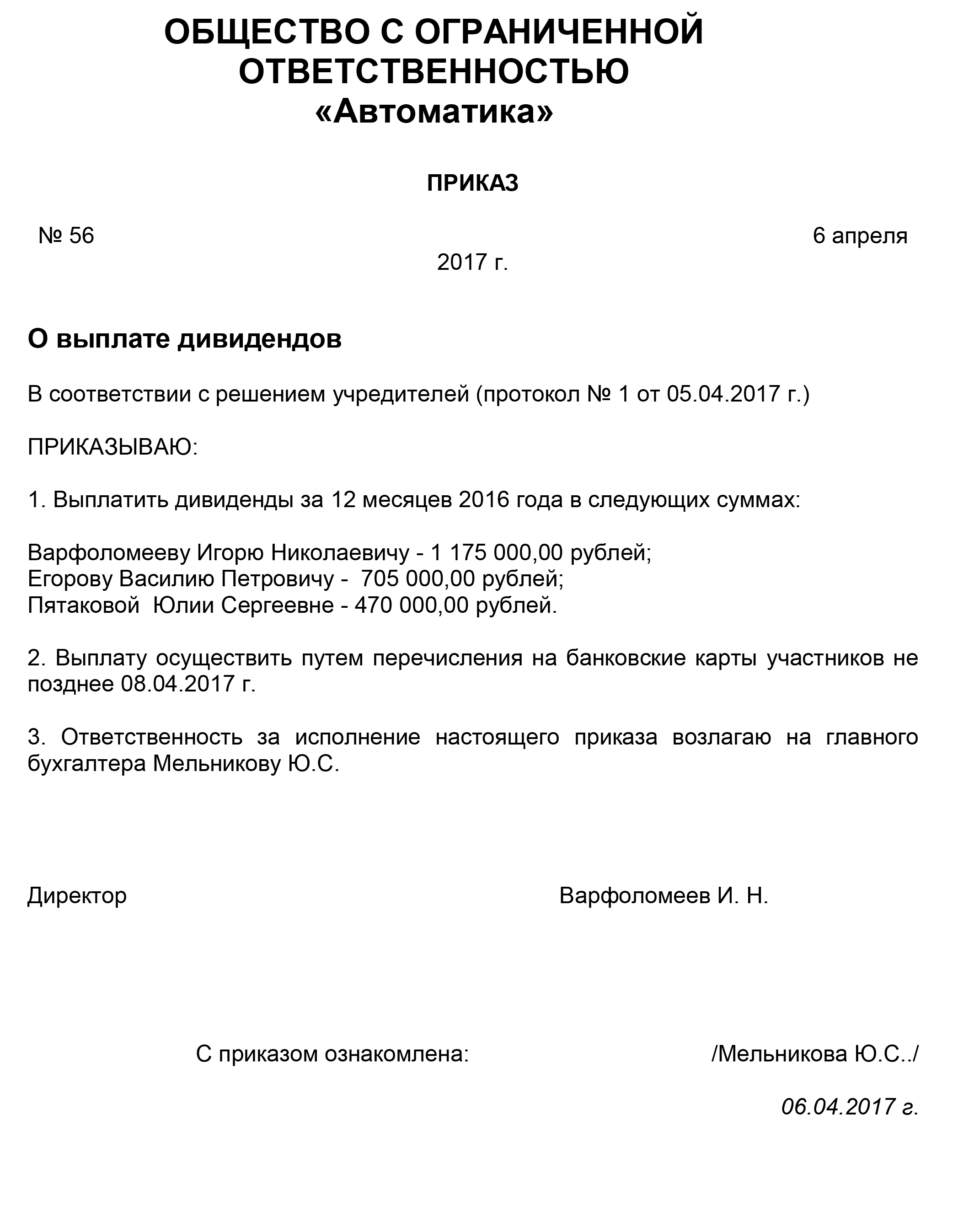

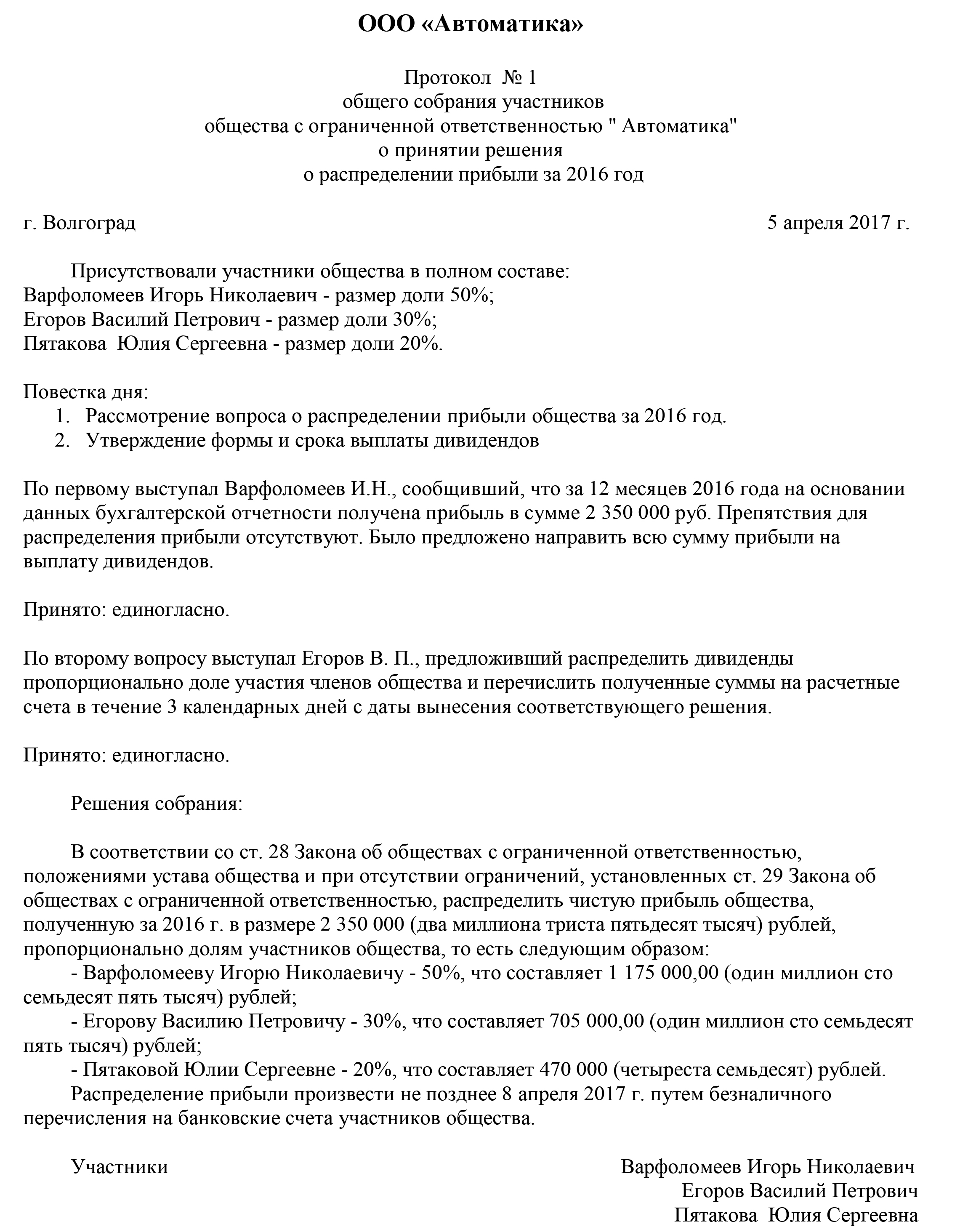

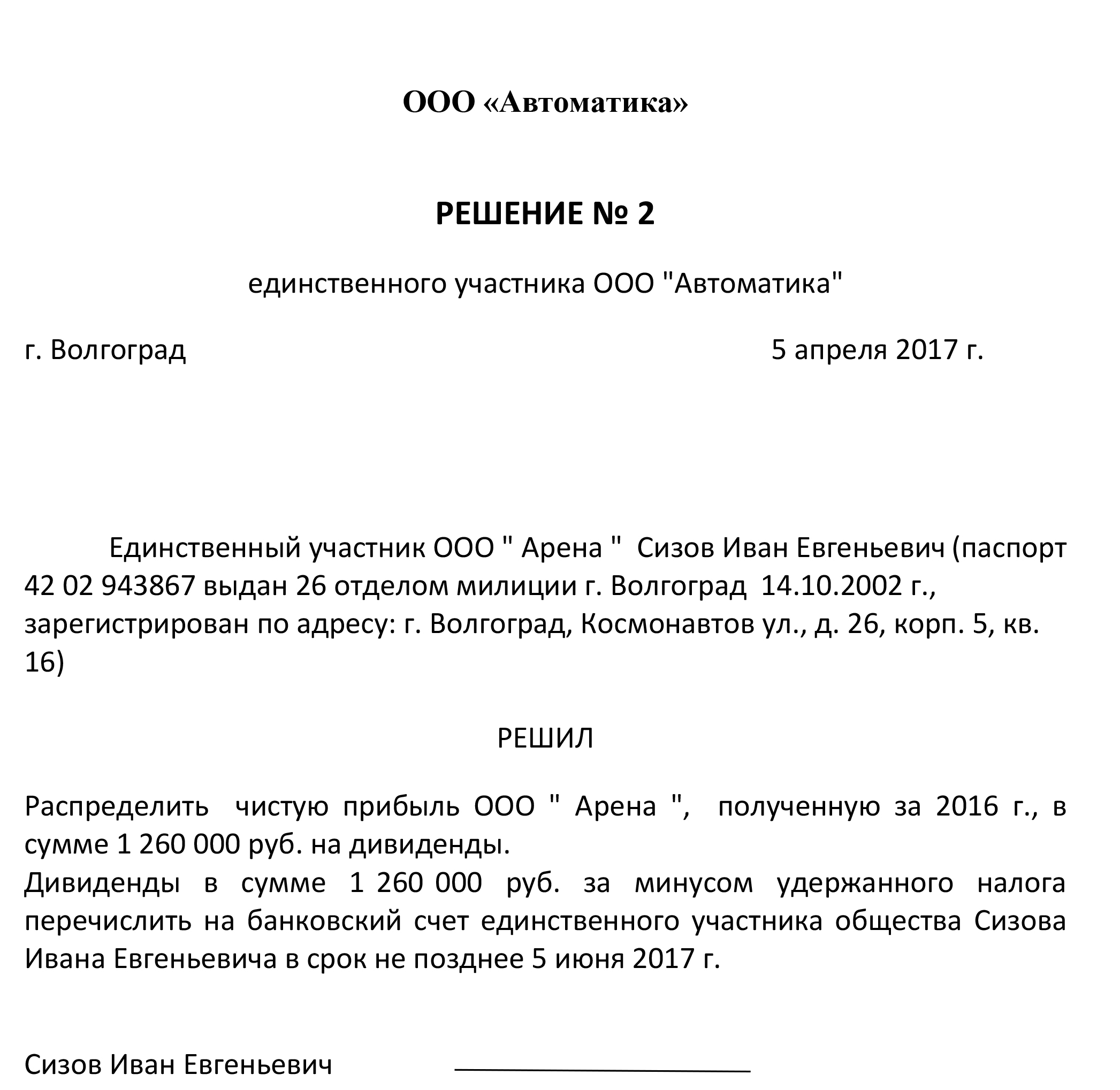

2. Подписать Решение собрания учредителей или единственного учредителя о начислении дивидендов.

Прибыль, которая может быть распределена в виде дивидендов, указана в Отчете о финансовых результатах (приложен к Балансу) в строке "Чистая прибыль" стр. 2400.

Обратите внимание! - выплата дивидендов происходит за вычетом НДФЛ (13%), который уплачивается в ИФНС в день выплаты дивидендов.

Если в Уставе указано, что дивиденды распределяются один раз в год, значит вы сможете их получить (снять деньги в банке), только в конце года. Если написано ежеквартально, значит можете снять 4 раза в год. (подробнее указать интервалы времени, когда появляется и заканчивается возможность выплаты дивидендов)

3. Направить решение учредителей бухгалтеру для формирования платежных документов на выплату дивидендов и уплату НДФЛ.

4. Выплатить дивиденды и НДФЛ не позднее...

Важно! Если у организации не оплачен уставный капитал полностью, то выплачивать дивиденды она не имеет право.

Приложение №1

Приложение №2

Приложение №3