Какие документы необходимо предоставлять для ведения расчетов с поставщиками?

В своей деятельности, любая организация взаимодействует с партнерами: приобретает товары и материалы, оплачивает расходы связи, электроэнергию, коммунальные услуги и т.д.

Для учета расчетов с поставщиками в бухгалтерском учете ведется счет 60 «Расчеты с поставщиками и подрядчиками», на котором отображаются любые движения средств между организацией и контрагентами

Рассмотрим, какие документы необходимы для правильного ведения бухгалтерского учета расчетов с поставщиками.

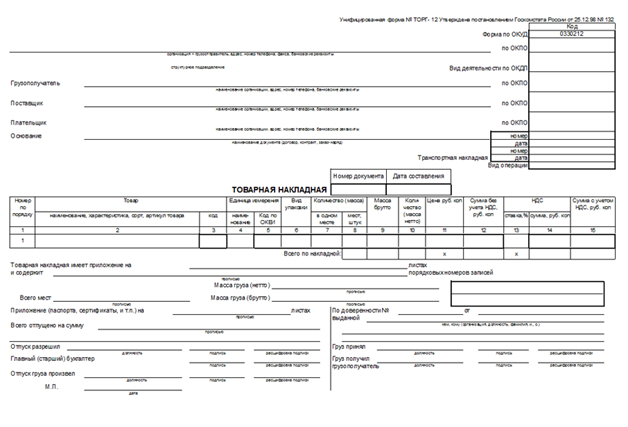

1 Для оформления поставки товарно-материальных ценностей используется «Товарная накладная» (по форме ТОРГ-12).

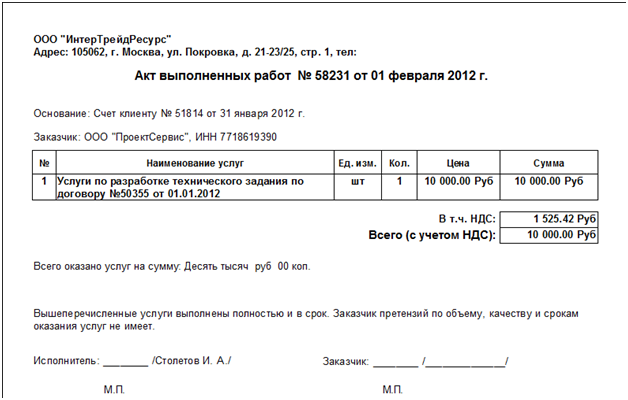

2 Для приемки выполненных услуг оформляется «Акт приемки-сдачи работ и услуг», в котором обязательно указываются следующие реквизиты:

- это номер, дата составления;

- это названия сторон сделки;

- это предмет сделки ( выполненные услуги);

- это ссылка на договор, если он заключался;

- это банковские реквизиты сторон.

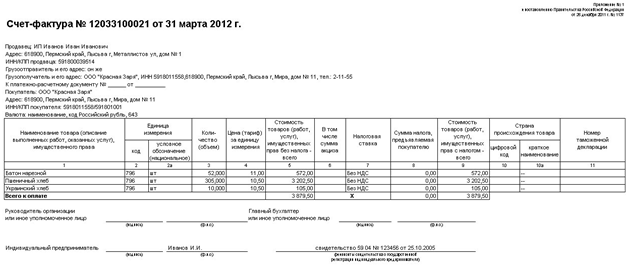

3 В случае, если поставщик находится на ОСНО, то дополнительно выписывается «Счет-фактура».

Указанные первичные документы, после их получения, необходимо сразу предоставлять бухгалтеру.

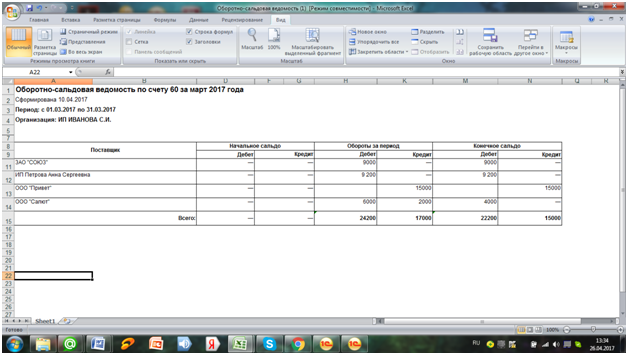

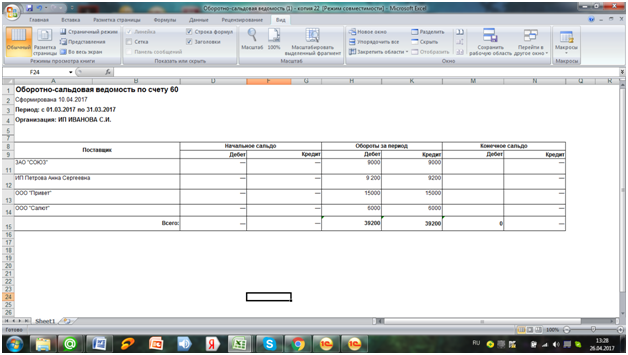

Аналитический учет ведется по каждому контрагенту отдельно (в разрезе договоров). Конечное сальдо «Оборотно-сальдовой ведомости по счету 60» указывает:

- что товар оплатили, но не получили – тогда возникает дебиторская задолженность перед поставщиком;

- что получен и проведен «Акт приемки выполненных работ», но не произведена оплата – тогда возникает кредиторская задолженность перед поставщиком.

Рассмотрим проведение всех документов, для отражения в бухгалтерском учете.

По ЗАО «СОЮЗ» произведена оплата за приобретаемый товар на сумму 9000 рублей, что бы погасить дебиторскую задолженность необходимо получить товар и предоставить бухгалтеру «Товарную накладную».

По ИП Петрова А.С. оплачены услуги на сумму 9200 рублей, что бы погасить дебиторскую задолженность, необходимо принять выполнение услуг и предоставить бухгалтеру «Акт приемки-получения услуг».

По ООО «ПРИВЕТ» проведена «Товарная накладная» по полученным материалам на сумму 15000 рублей, что бы погасить кредиторскую задолженность, необходимо оплатить указанные материальные ценности и провести Платежное поручение.

ПоООО «САЛЮТ» произведена оплата услуг на сумму 6000 рублей, при этом по «Акту выполненных работ» принята только часть выполненных услуг на сумму 2000 рублей, что бы погасить кредиторскую задолженность, необходимо провести и принять весь комплекс услуг и предоставить бухгалтеру «Акт приемки-передачи услуг» на недостающие 4000 рублей.

После проведения всех вышеуказанных мероприятий «Оборотно-сальдовая ведомость» будет выглядеть таким образом:

Расчеты с поставщиками приведены в соответствие и обороты по каждому контрагенту закрыты.

Как найти, каких документов не хватает, см. здесь