Как оформить авансовый отчет?

Для упорядочивания вопроса: кому можно выдавать суммы под отчет, необходимо создать Приказ с перечнем сотрудников, которые имеют право на получение подотчетных сумм.

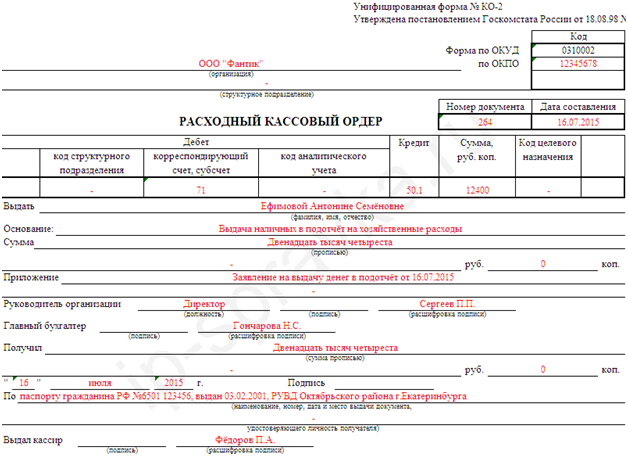

Для выдачи денежных средств из кассы заполняется Расходный кассовый ордер (форма № КО-2).

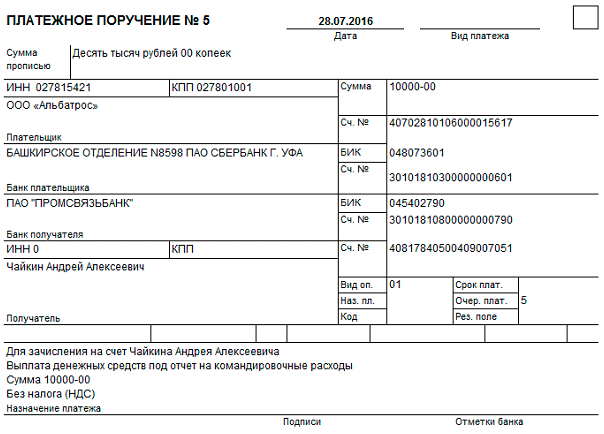

При безналичной выдаче денежные средства перечисляются сотруднику на личный счет по Платежному поручению.

Сотрудник, получивший денежные средства организации, независимо от цели, обязан заполнить Авансовый отчет и отчитаться об израсходованных денежных средствах (п. 11 Порядка ведения кассовых операций в РФ, утвержденного Решением Совета директоров ЦБ РФ 22.09.1993 № 40) не позднее трех рабочих дней с момента получения или со дня возвращения из командировки.

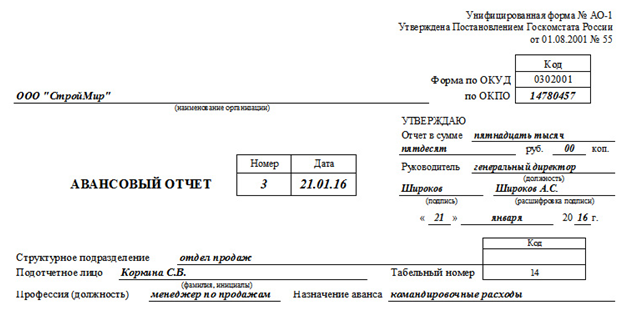

В Авансовом отчете (форма № АО-1) отражаются все денежные средства, выданные сотруднику под отчет. Авансовый отчет заполняется с двух сторон: на лицевой стороне подотчетные лица приводят сведения о себе,

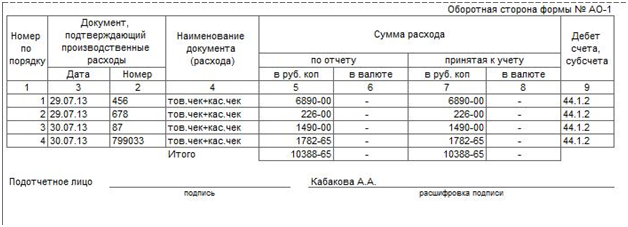

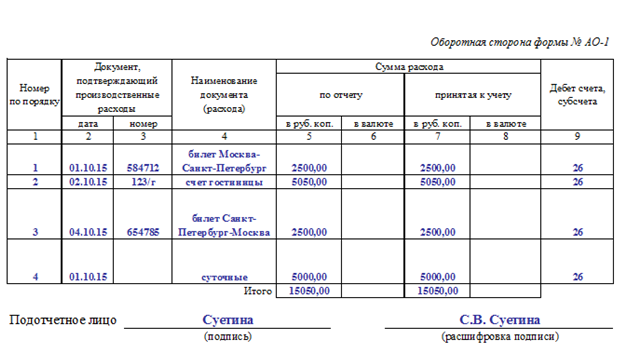

на оборотной заполняют графы с 1 по 6.

Графы с 7 по 9 заполняет бухгалтер.

К авансовому отчету обязательно прилагаются все, подтверждающие расходы, документы.

Расходы на хозяйственные цели.

При покупке товаров или оплате услуг за наличный расчет, сотрудник должен приложить два документа – кассовый и товарный чеки.

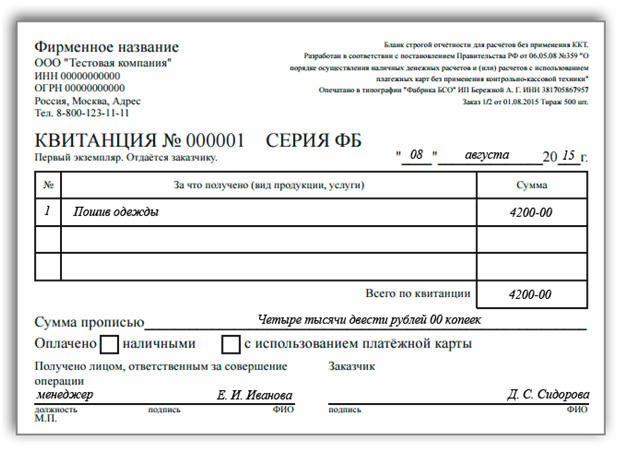

Вместо кассового чека используется номерной бланк строгой отчетности, с указанием всех предусмотренных реквизитов.

Расходы на командировки

Для подтверждения оплаты проезда необходимо предоставить проездные документы: авиабилеты, железнодорожные и автобусные билеты.

Расходы на оплату проезда возмещаются в размерах фактической стоимости билетов, учитывая платежи обязательного страхования пассажиров.

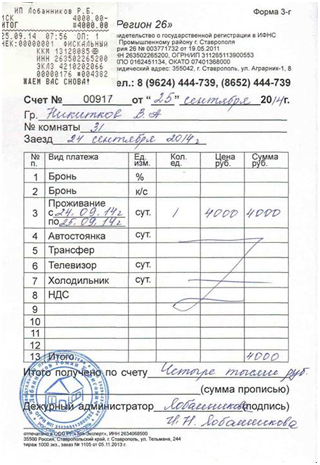

Для подтверждения расходов на проживание, необходимо представить документы, подтверждающие стоимость проживания (Постановление правительства РФ от 06.05.2008 № 359), с чеком ККМ или бланком строгой отчетности.

Далее заполняем оборотную сторону Авансового отчета с 1 графы по 6.

В командировочном удостоверении необходимо проставить отметки о прибытии и выбытии.

Как правильно заполнить авансовый отчет

Авансовый отчет обязательно составляется подотчетным лицом в единственном экземпляре.

На лицевой стороне подотчетное лицо указывает:

· - наименование организации;

· - структурное подразделение;

· - свою фамилию, имя и отчество;

· - должность;

· - назначение аванса.

Для заполнения оборотной стороны подотчетное лицо подготавливает первичные документы (билеты,багажные квитанции, счета, акты закупки, товарные накладные и т.д.), в хронологическом порядке, с нумерацией всех документов.

На оборотной стороне подотчетное лицо заполняет следующие графы:

- 1 графа – номер по порядку;

- 2 графа – дата приложенного документа;

- 3 графа – номер документа;

- 4 графа – указывается получатель денежных средств, суть операции( оплата, покупка, суточные), название документа ( квитанция, билет, копия чека и чек);

- 5 графа -проставляется сумма потраченных денежных средств.

Заполненный Авансовый отчет подписывается подотчетным лицом, утверждается руководителем организации и предоставляется в Бухгалтерию.